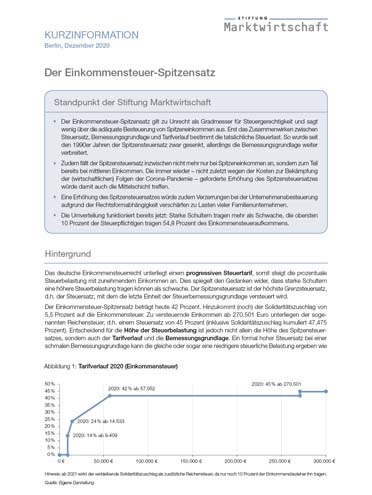

Der Einkommensteuer-Spitzensatz gilt zu Unrecht als Gradmesser für Steuergerechtigkeit und sagt wenig über die adäquate Besteuerung von Spitzeneinkommen aus. Erst das Zusammenwirken zwischen Steuersatz, Bemessungsgrundlage und Tarifverlauf bestimmt die tatsächliche Steuerlast. So wurde seit den 1990er Jahren der Spitzensteuersatz zwar gesenkt, allerdings die Bemessungsgrundlage weiter verbreitert. Zudem fällt der Spitzensteuersatz inzwischen nicht mehr nur bei Spitzeneinkommen an, sondern zum Teil bereits bei mittleren Einkommen. Die immer wieder – nicht zuletzt wegen der Kosten zur Bekämpfung der (wirtschaftlichen) Folgen der Corona-Pandemie – geforderte Erhöhung des Spitzensteuersatzes würde damit auch die Mittelschicht treffen. Eine Erhöhung des Spitzensteuersatzes würde zudem Verzerrungen bei der Unternehmensbesteuerung aufgrund der Rechtsformabhängigkeit verschärfen zu Lasten vieler Familienunternehmen. Die Umverteilung funktioniert bereits jetzt: Starke Schultern tragen mehr als Schwache, die obersten 10 Prozent der Steuerpflichtigen tragen 54,8 Prozent des Einkommensteueraufkommens.

Interessant? Teilen Sie diese Publikation